寄附金関係の税制について

教育、文化、スポーツ、科学技術・学術等の振興を図るには、公的な助成のみならず、民間からの寄附等による支援を促進していくことが重要です。

このため、個人や法人が行った国や地方公共団体に対する寄附金のみならず、国立大学法人や公立大学法人、大学共同利用機関法人等 (これらを総称して「公共法人」という。以下同じ。)に対する寄附金、学校法人や独立行政法人、国立研究開発法人等に対する寄附金については、以下の通り税制上の優遇措置が講じられています。

1 個人が寄附した場合の税制上の優遇措置

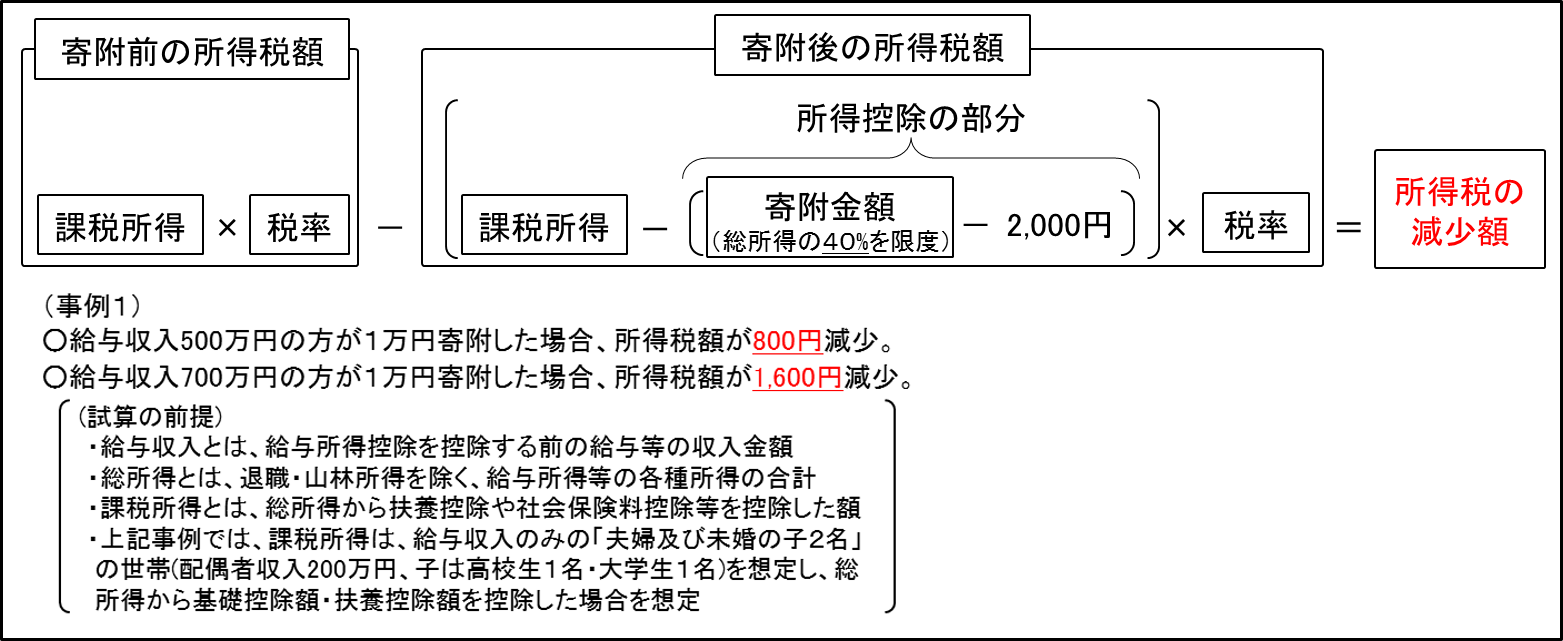

個人が行った寄附金については、一定額を所得税の課税所得から控除することができる「寄附金控除」の制度が設けられています。上記法人へ寄附金を支出した場合は、所得控除制度が適用され、寄附金額(総所得金額の40%が上限)から2,000円を差し引いた額が課税所得から控除されます。

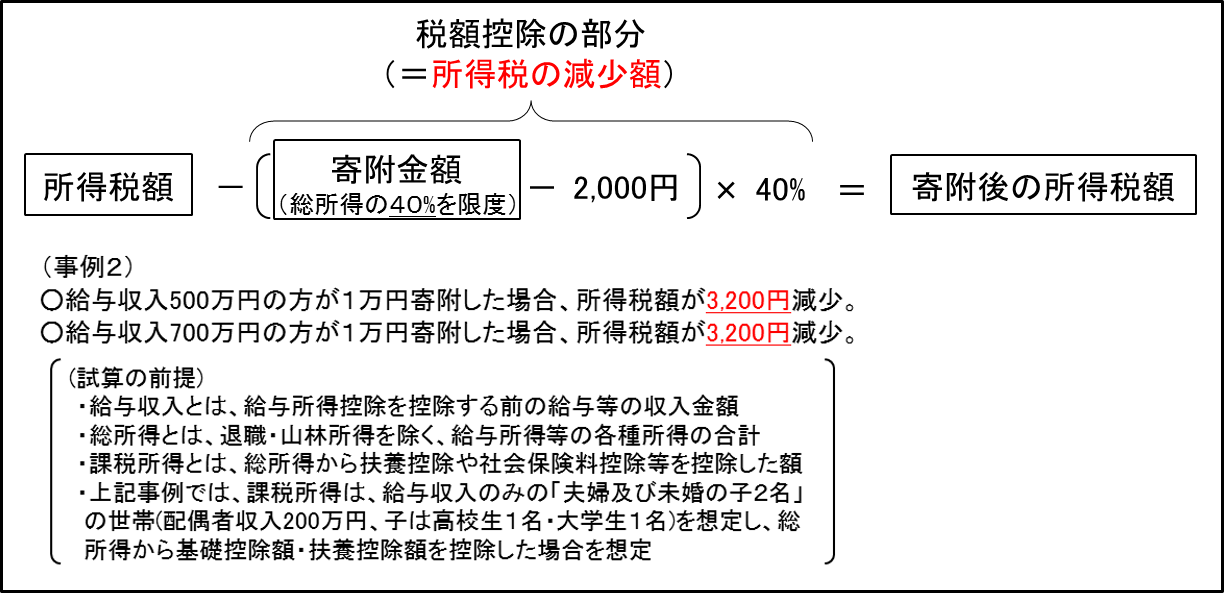

さらに、個人が一定の要件を満たした国立大学法人等(学生等に対する修学支援事業や、研究等支援事業への寄附に限る。※1)又は学校法人等へ寄附金を支出した場合は、税額控除制度の適用を受けることができ、寄附金額(総所得金額の40%が上限)から2,000円を差し引いた額の40%を所得税額から控除(所得税額の25%が上限)することができます。この税額控除制度は、所得控除制度と比較していずれか有利な方法を選択することができます。

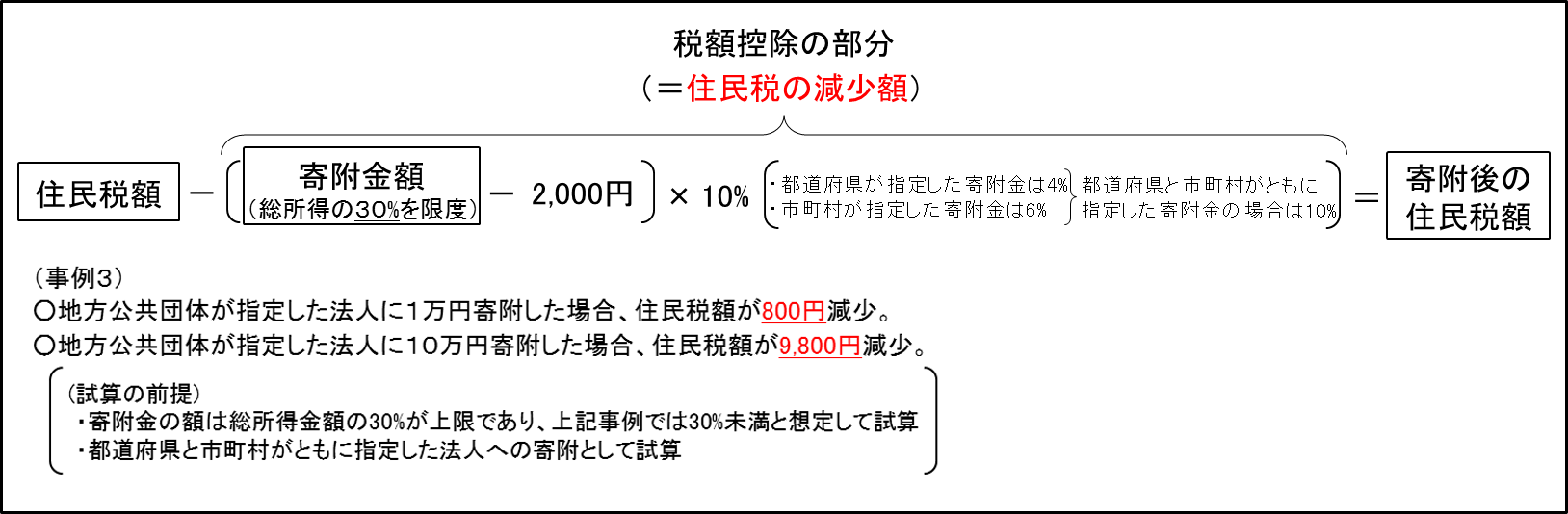

このほか、当該寄附金が、地方公共団体による指定を受けた法人への寄附金である場合には、以上の優遇措置に加えて、寄附金額(総所得金額の30%が上限)から2,000円を差し引いた額の10%(※2)が住民税から控除されます。

※1 詳細は国立大学法人等の修学支援事業に対する個人からの寄附に係る所得税の税額控除についてなどをご覧ください。

※2 都道府県が指定した寄附金の場合は4%、市区町村が指定した寄附金の場合は6%、都道府県と市区町村がともに指定した寄附金の場合は10%となります。

(注)平成30年度分以後の個人住民税において、指定都市に住所を有する者は、都道府県が指定した寄附金は2%、市区町村が指定した寄附金は8%、都道府県と市区町村がともに指定した寄附金の場合は10%となります。

図1 個人が寄附した場合(所得控除)について【所得税】

図2 個人が寄附した場合(税額控除)について【所得税】

図3 個人が寄附した場合(税額控除)について【住民税】

2 法人が寄附した場合の税制上の優遇措置

法人が行った寄附金のうち、(1)国や地方公共団体、公共法人に対する寄附金については、その全額を損金算入することができ、(2)学校法人や独立行政法人、特定公益増進法人等に対する寄附金については、一般の寄附金の損金算入限度額(※)と別枠で損金算入することができます。

図3 法人から特定公益増進法人等に対する寄附金の損金算入限度額について

3 東日本大震災により滅失・損壊をした公益的な施設等の復旧のために公共・公益法人等が募集する寄附金について

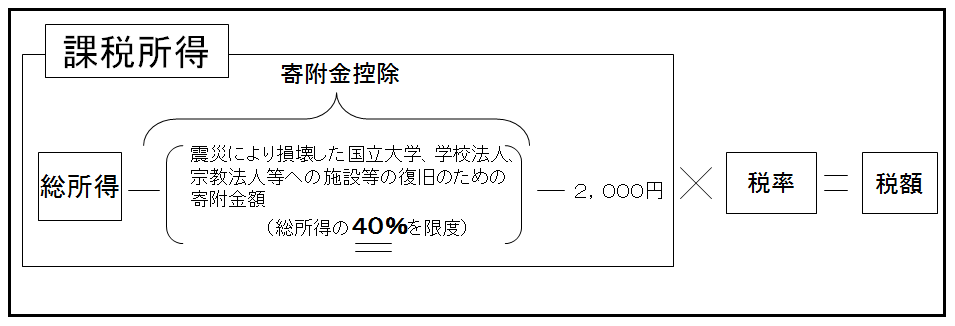

東日本大震災により滅失・損壊をした公益的な施設等の復旧のために、国立大学法人や学校法人、宗教法人等が募集する寄附金で、一定の要件を満たすものとして主務官庁の確認を受けたものについては、以下のとおり税制上の優遇措置の対象となります。

図4 個人が寄附した場合(所得控除)について

※令和2年3月31日までに主務官庁の確認を受けた寄附金が対象(法令等に基づく建築行為等の制限がある場合において主務官庁が令和2年4月1日から令和4年3月31日までの間のいずれかの日を確認を受ける期限として定めるときは、同日までに当該確認を受けた場合を含む。)。

図5 法人が寄附した場合

※令和2年3月31日までに主務官庁の確認を受けた寄附金が対象(法令等に基づく建築行為等の制限がある場合において主務官庁が令和2年4月1日から令和4年3月31日までの間のいずれかの日を確認を受ける期限として定めるときは、同日までに当該確認を受けた場合を含む。)。

以上のような税制上の優遇措置により、教育、文化、スポーツ、科学技術・学術等に対する国民の皆様方の寄附の輪が一層広がることが期待されます。

なお、寄附金関係の税制の詳細は、国税庁タックスアンサー(※国税庁ホームページへリンク)等をご参照ください。

PDF形式のファイルを御覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、まずダウンロードして、インストールしてください。