EBITDA: So wird es berechnet

IONOS Redaktion

IONOS Redaktion

EBITDA ist eine betriebswirtschaftliche Kennzahl, die Aufschluss über die Wirtschaftlichkeit diverser Unternehmensaktivitäten gibt. Sie eignet sich gut für den Vergleich verschiedener Unternehmen.

Was ist EBITDA?

EBITDA ist ein englisches Akronym, das für „earnings before interest, tax, depreciation, and amortization“ steht. Das EBITDA stellt daher als betriebswirtschaftliche Kennzahl das Ergebnis der reinen Firmenaktivitäten dar, wobei Zinskosten und -erträge sowie sämtliche Abschreibungen ausgeklammert sind.

Sowohl für die Steuerung eines Unternehmens als auch bei seiner Bewertung durch externe Organisationen kann die Kennzahl EBITDA eine Rolle spielen. Sie gibt Aufschluss über die Wirtschaftlichkeit der Unternehmensaktivitäten, weswegen sie auch zur Beurteilung der Kreditwürdigkeit von Unternehmen herangezogen wird. Manche Unternehmen verwenden die Kennzahl sogar, um das Gehalt von Managern zu bemessen. Der Wert vermittelt einen guten Eindruck von der Rentabilität der Firmenaktivitäten und lässt solche Posten außer Acht, die damit nichts zu tun haben. Dazu zählen:

- Zinskosten und -erträge: Kreditzinsen und Erträge von Beteiligungen sind abhängig von der finanziellen Strategie eines Unternehmens und haben mit seinen Aktivitäten nicht direkt zu tun.

- Steuern: Die anfallenden Steuern hängen von vielen unterschiedlichen, oft auch äußeren Faktoren ab und sagen nichts über die Rentabilität der Firmenprozesse aus.

- Abschreibungen: Die Abschreibungen auf Sachanlagen und auf immaterielle Güter ergeben sich aus den Investitionen, die ein Betrieb unternehmen will oder muss. Deshalb haben sie keine Aussagekraft, wenn es um die reinen Unternehmensprozesse geht.

Das EBITDA ist somit ein Hinweis auf die betriebliche Verfassung eines Unternehmens. Da Abschreibungen ausgeklammert sind, ermöglicht die Kennzahl keine Auskunft über den Erfolg eines Unternehmens insgesamt.

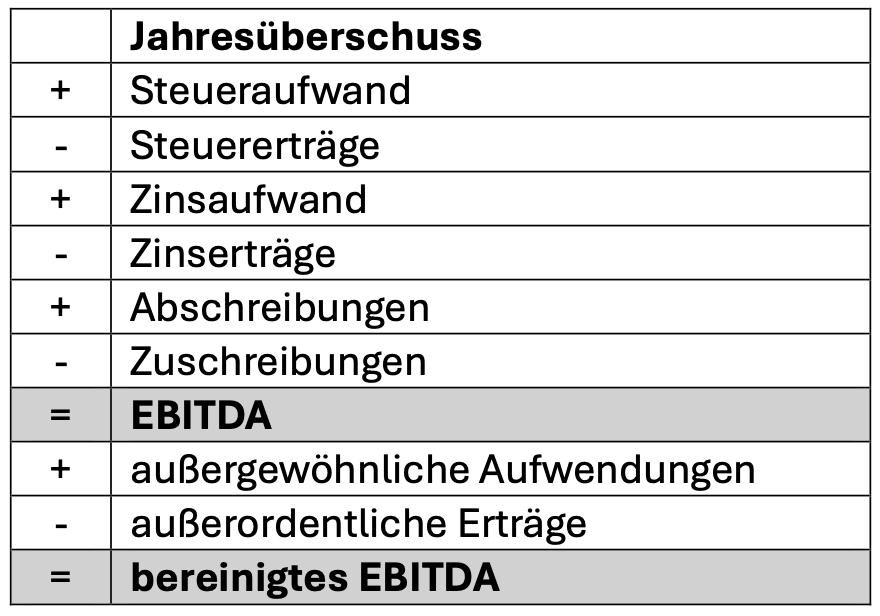

Zusätzlich zu dem beschriebenen „reinen“ EBITDA wird auch der Begriff des sogenannten adjusted oder bereinigten EBITDA verwendet. Für diesen Wert werden außerordentliche Kosten und Erträge aus dem Unternehmensergebnis herausgerechnet, nicht aber Kosten, die enger mit den Unternehmensaktivitäten zusammenhängen – zum Beispiel Abschreibungen auf dafür genutzte Anlagen. Dabei ist allerdings nicht genau definiert, was zu diesen außergewöhnlichen Kosten und Erträgen zählt. Daher ist die Aussagekraft dieser Kennzahl beim Vergleich unterschiedlicher Unternehmen ebenfalls begrenzt.

Das EBITDA wird als Begriff im deutschen Handelsrecht nicht verwendet, wohl aber im Steuerrecht.

Unterschied zwischen EBITDA und EBIT

Neben dem EBITDA gibt es noch eine weitere Kennzahl, die für Sie interessant sein könnte: EBIT (earnings before interest and tax). Im Gegensatz zum EBITDA wird bei EBIT nur der Gewinn vor Zinsen und Steuern betrachtet, Abschreibungen werden nicht berücksichtigt. Häufig wird synonym zu der Kennzahl EBIT auch der Begriff „Operating Income“ verwendet.

Berechnung des EBITDA – einfach erklärt

Das EBITDA berechnet man am besten vom Jahresüberschuss ausgehend (dieser Wert lässt sich der Gewinn-und-Verlust-Rechnung entnehmen, die für Gewerbetreibenden in der Regel obligatorisch ist). Mit dem Jahresüberschuss bezeichnet man den Gewinn nach Steuern. Das heißt, sämtliche Posten, die das EBITDA nicht enthält, werden herausgerechnet:

Sie rechnen also die Aufwände für Steuern und Zinsen sowie Abschreibungen wieder hinzu beziehungsweise rechnen die entsprechenden Erträge vom Ergebnis ab.

Aus dem EBITDA lässt sich schließlich auch die EBITDA-Marge berechnen. Diese stellt das Verhältnis vom EBITDA zum Umsatz dar.

EBITDA an zwei Beispielen erklärt

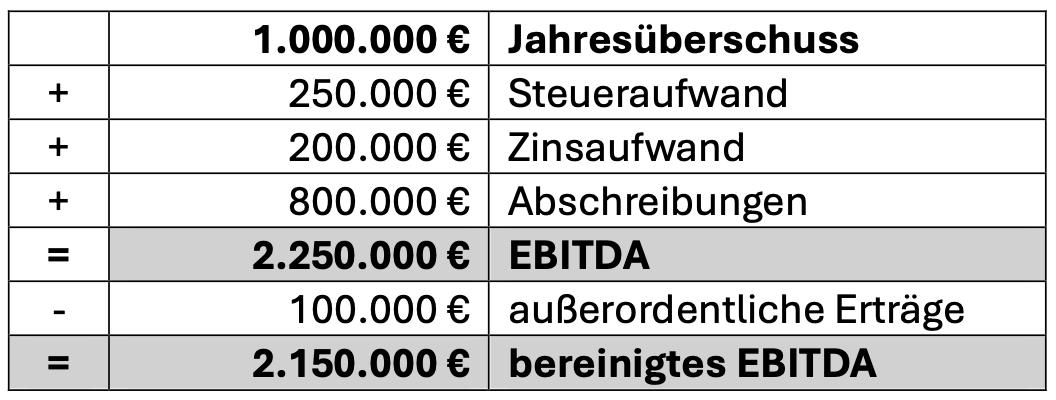

Für unser Beispiel wählen wir zwei fiktive Unternehmen. Beide haben Jahresüberschüsse von jeweils einer Million Euro. Da die zwei Firmen aber in verschiedenen Ländern ihre Hauptsitze haben und zudem unterschiedliche Finanz- sowie Investitionsstrategien verfolgen, unterscheiden sich ihre EBITDA-Werte.

Unternehmen 1:

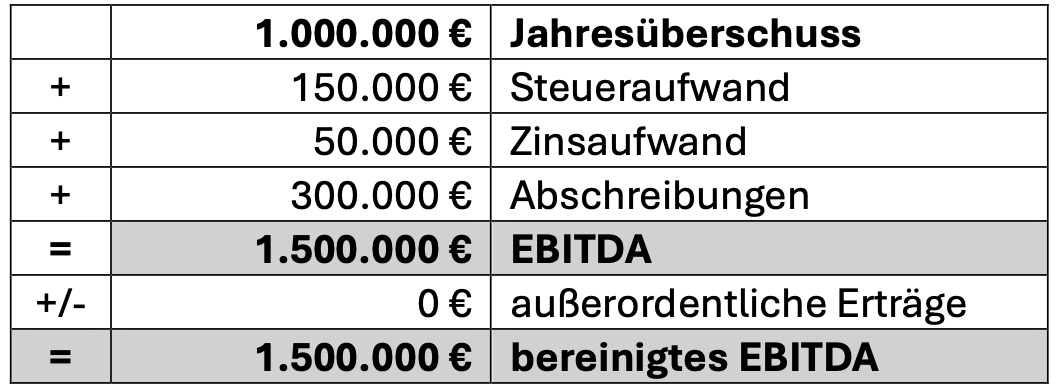

Da in den Posten Steuern, Zinsen und Abschreibungen keine Erträge entstanden sind, müssen diese Faktoren zur Berechnung des EBITDA komplett hinzugerechnet werden. Für das bereinigte EBITDA zum Schluss wird ein außerordentlicher Ertrag abgezogen, der sich im Jahresüberschuss positiv auswirkt. Das zweite Unternehmen hat den gleichen Jahresüberschuss erwirtschaftet, verfolgt aber eine komplett andere Finanz- sowie Investitionsstrategie und hat seinen Sitz zudem in einem Land mit geringeren Ertragssteuern.

Da das zweite Unternehmen bei gleichem Jahresüberschuss weniger Steuern zahlen muss und auch bei Zinsen und Abschreibungen viel geringere Kosten verzeichnet, fällt das EBITDA um einiges kleiner aus als bei dem ersten. Man würde demnach dem zweiten Unternehmen einen geringeren Erfolg im Geschäftsbetrieb attestieren. Beim zweiten Unternehmen entspricht zudem das „adjusted“ EBITDA dem unbereinigten, da es in dem Geschäftsjahr weder außerordentliche Erträge noch außerordentliche Aufwendungen zu verzeichnen hatte.

Die Kennzahl EBITDA gibt Ihnen die Möglichkeit, den Erfolg der betrieblichen Aktivitäten eines Unternehmens zu bewerten und mit anderen Betrieben zu vergleichen. Dabei werden allerdings Faktoren ausgeblendet, die für den nachhaltigen wirtschaftlichen Erfolg wichtig sind.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.