公益法人をめぐる税制の概要は、以下のとおりです。(より詳細な内容はこちらをご覧ください。)

公益法人をめぐる寄附税制と法人課税

「民による公益の増進」を図るため、公益法人には各種の税制上の優遇措置が設けられています。

これらは、大きく分けると「公益法人に対する寄付についての税制」(寄附税制)と「公益法人が行う事業についての税制」(法人課税)の2つに分けられます。

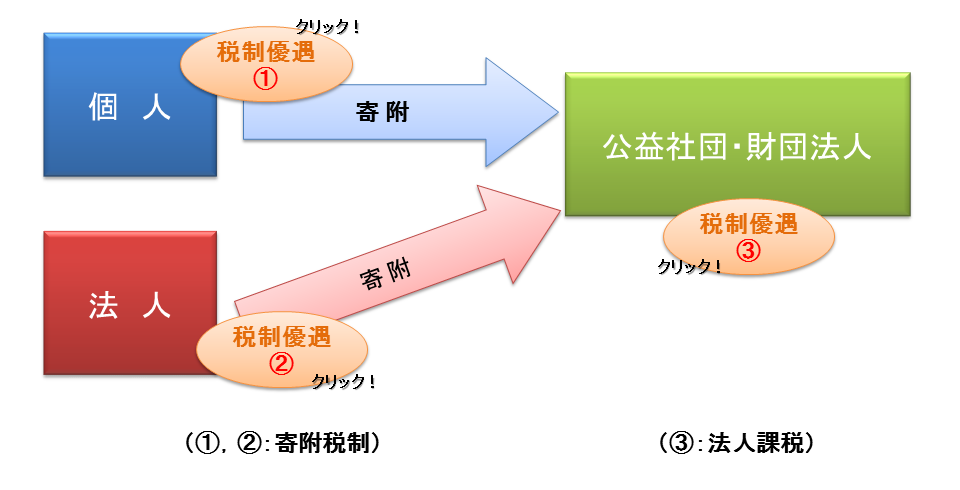

<公益法人に対する寄附についての税制>

公益法人の活動を支えていくためには、寄附による支援が必要です。

このため、個人又は法人から公益法人に対する寄附についての税制上の優遇措置が設けられています。

① 公益法人に寄附をした個人に対する税制優遇………主に「所得税」、「個人住民税」、「相続税」

② 公益法人に寄附をした法人に対する税制優遇………主に「法人税」

<公益法人が行う事業についての税制>

公益に寄与する法人の活動を支えるため、公益法人が行う事業についての税制上の優遇措置が設けられています。

③ 公益法人が行う事業に対する税制優遇………主に「法人税」、「源泉所得税」

<東日本大震災に関係した税制>

公益法人が行う東日本大震災の被災者支援、震災復興活動等への寄附については、税制上の優遇措置が設けられました。

詳しくはこちらをご覧ください。

|