返済額が5年間上がらない「5年ルール」のリスクとは

住宅ローンでほとんどの人が毎月一定の額を返済する「元利均等返済」をしており、返済した額からはまず利息が引かれ、残った分が元金の支払いに充当される。

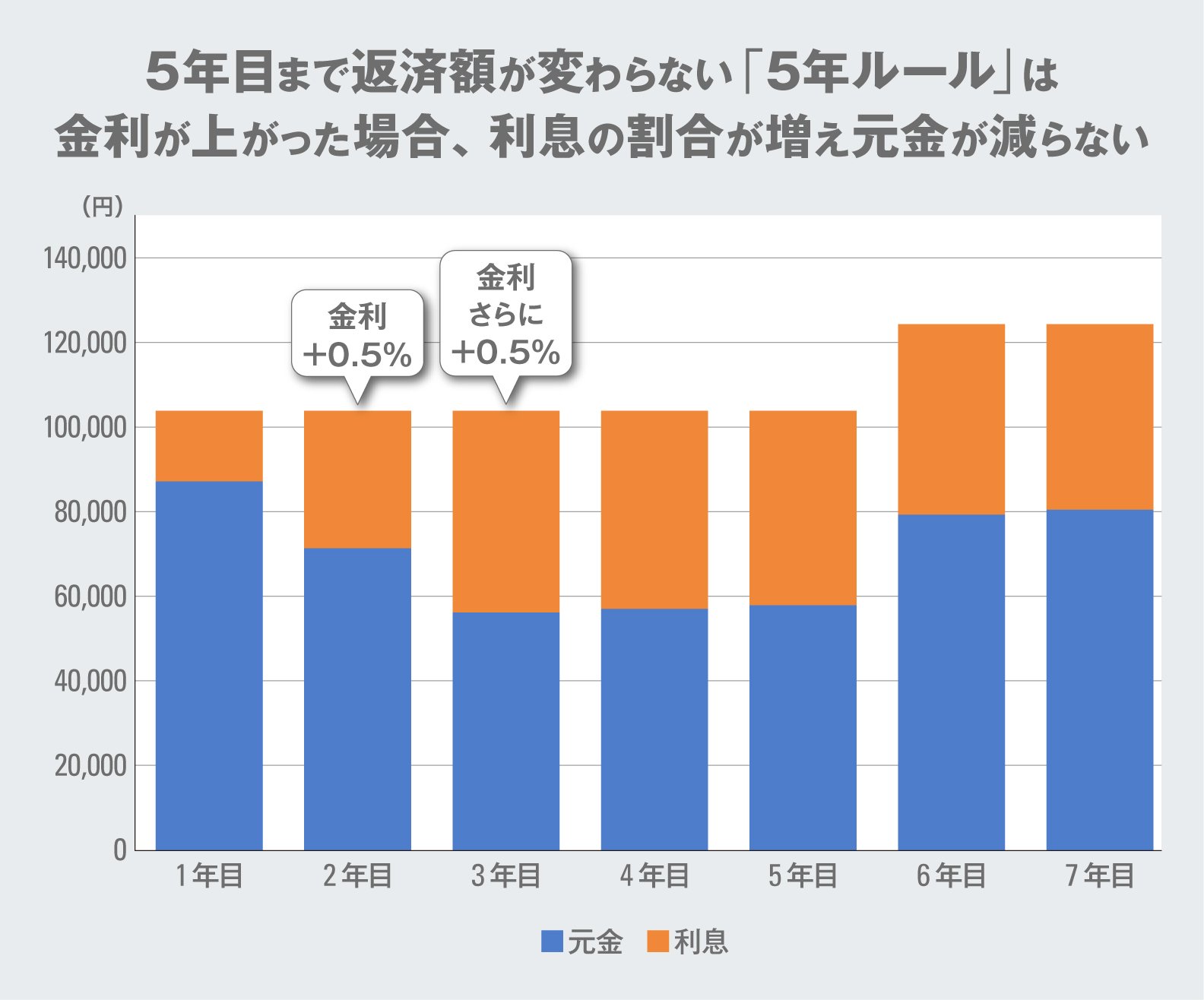

例えば4000万円を金利0.5%・35年返済で借り入れたケースでは、毎月返済額は10万3834円である。

毎月の利息は「直前のローン残高×月利」で計算される。借入額4000万円・金利0.5%では、1回目の利息額は「4000万円×(0.5%÷12カ月)」で、1万6666円。毎月返済額から利息を引いた残りの8万7168円が元金に充当される。

返済の都度、ローン残高が減るのに伴って利息の額も減っていき、元金に充当される額が増えていく。つまり、返済が進むほど、ローン残高が減るペースが速くなっていく。

しかし、金利が上がると話は変わってくる。

先のケースで2年目に金利が0.5%上昇したとすると、2年目の返済(13回目の返済)では利息額が3万2459円と大きく増える。しかし、前述の通り、5年ルールでは毎月の返済額は変わらない。すると、どうなるだろうか。

返済額から先に利息が引かれるため、利息が増えた分、元金に充当される額が減ってしまう。つまり、金利が上がっても5年ルールで返済額が一定だと、ローン残高が減りにくくなるのだ。

3年目に金利が再び0.5%上がれば、さらに利息が増え、元金に回る額が少なくなる。

そして6年目においては、5年ルールによりローン残高の減少が遅くなった分、5年ごとの返済額見直しの際に返済額の増加が大きくなることとなる。

また多くの人は完済予定年齢が60代後半以降だが、再雇用で65歳まで働いても収入が下がるため、返済負担は重くなる。そこでできれば60歳、遅くとも65歳で完済するのが望ましく、繰り上げ返済が必要になる。しかし、ローン残高が減っていないと、繰り上げ返済すべき額が多くなってしまう。

ただ金融機関の中には、一部、5年ルールを採用していないところもある。例えばソニー銀行では、半年ごとに適用金利が見直され、金利が変わればすぐに返済額も変わる。金利の変動をすぐ返済額に反映させるため、金利が上がれば返済額は増えるが、元金が減るペースが鈍ることはない。「金利上昇に伴って返済額が増えるのは、合理的な仕組みといえるでしょう」(深田氏)。

5年ルールは金利上昇リスクに気付きにくい

5年ルールのもう1つの問題点は、返済額が変わらないために金利上昇の影響に気付きにくいことである。深田氏はこれを「リスクを内包している」と表現する。

住宅ローンを返済中の人には、金利見直しの都度、金融機関から通知がある。住宅ローンや家計についての相談を多く受けている深田氏は、相談者の傾向についてこう話す。

「変動金利型の住宅ローンを組んだ方は、しばらくの間は、皆さん、金利見直しのお知らせをしっかりチェックします。そのうち、開封はするものの、中身をよく確認せずに住宅ローン関係のファイルにとじるようになる。さらに時間がたつと、開封もせずにファイルに放り込んでしまう人も。長い間、金利が上がらなかったために、注意力が薄れてしまうのも無理はありません」

これまではそれでも良かったが、これからはそうはいかない。「(5年ルールで)返済額が変わらないから大丈夫ではなく、金利がどう変わったか、利息がどれくらい増え、ローン残高の減り方がどう変わったかをチェックすることが重要です」(深田氏)。

その他、「金利がある時代」に入った今、住宅ローンについてどんな対策が必要だろうか。