ここから

令 和 5年度 (令 和 4年 分 )以前 の上場 株式 等 に係 る配当 所得 および譲渡 所得 について

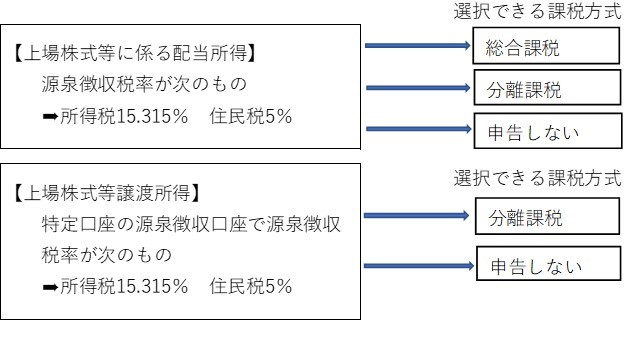

1.「上場 株式 等 の配当 所得 および譲渡 所得 」の課税 方式 について

2.所得 税 と住民 税 とで異 なる課税 方式 を選択 することができます。

・

・

・

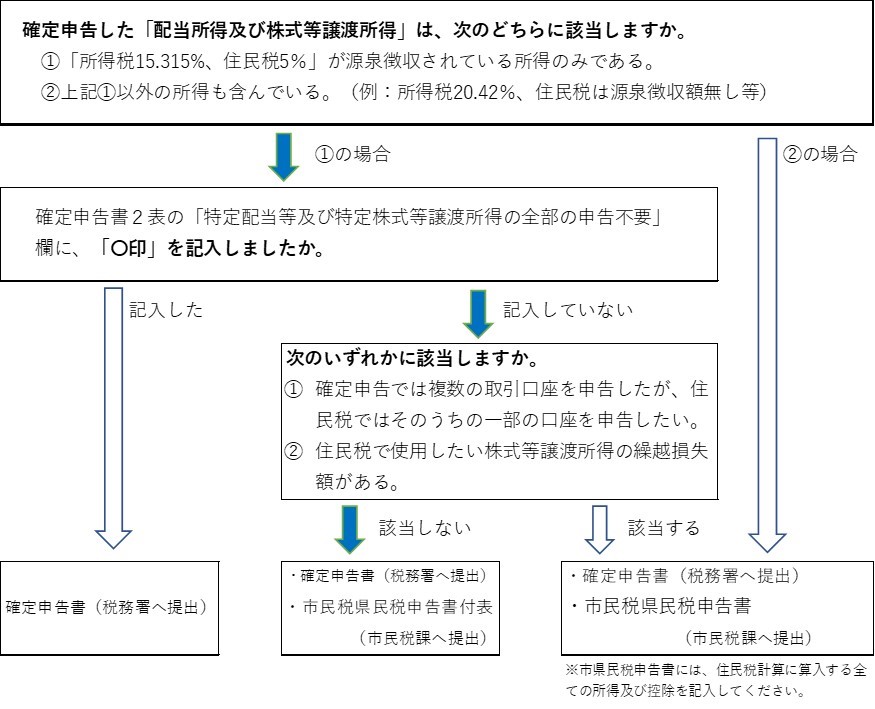

異 なる課税 方式 を選択 する場合 の提出 書類

令 和 6年度 (令 和 5年 分 )以降 についてはこちら