タワマン節税つぶしの全貌判明!お得な対策は年内の「駆け込みマンション贈与」?

有料会員限定

タワマン節税に国税庁のメスが入った。2024年1月からマンションの相続税評価が大きく変わる。その影響の大きさは?これからどんな対策を打つべきなのか。特集『タワマン節税 緊急事態』(全9回)の#1では、その最新事情と「今年やるべき対策」について解説する。(ダイヤモンド編集部 山本 輝)

タワマン節税についにメス

新評価方法の全貌と対策

「タワマン節税」封じの全貌が、ついに明らかになった。

6月30日、国税庁は有識者会議で議論してきたマンションの相続税評価の見直し案を公表した。その内容を端的に表せば、「マンションの評価額を、最低でも市場価格の6割の水準に引き上げる」というものだ。

そもそも、国が対策に乗り出したのは、近年マンションによる過度な節税が目立ってきたからだ。

「昨年4月の最高裁判所の判決が、見直し議論のきっかけとなった」。ある関係者はそう断言する。

この裁判では、原告である相続人が相続した2棟のマンションを、路線価などを基に約3億3000万円と評価し、購入時の借り入れと相殺して相続税は0円と申告していた。これ自体は、ルール通りの申告だったが、国税側はこれを許さず、不動産鑑定に基づき約12億7000万円と評価、約3億円の追徴課税としたことの妥当性が争われた。

結果的に国税庁側が勝訴したが、この判決への世間的な関心も高く、タワマン節税の問題点が大きく取り沙汰される格好となった。

そして昨年12月発表の2023年度の税制改正大綱に、マンションの相続税評価について「相続税法の時価主義の下、適正化を検討する」ことが明記された。

この時点からすでに“マンション増税”は既定路線となっていたのだ。

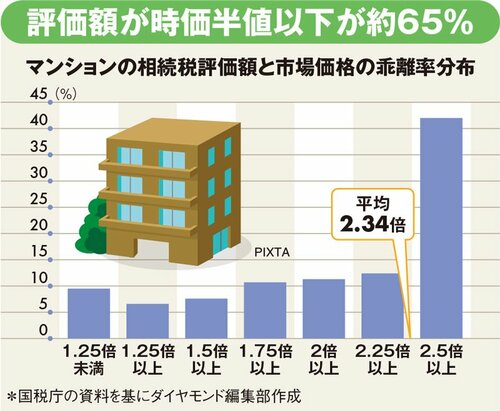

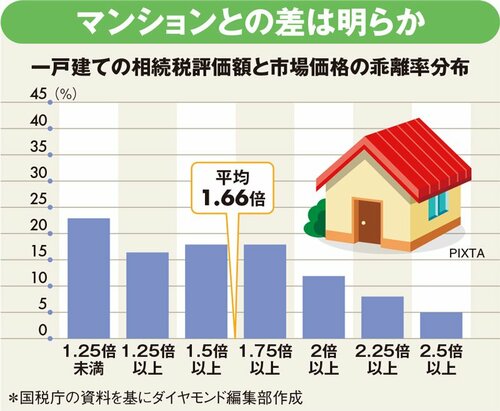

もともと、タワマン節税が流行する背景にあるのは、相続税におけるマンションの評価額と、市場価格との著しい乖離だ。

国税庁の資料によると、一戸建ての評価額と市場価格との乖離率は平均1.66倍、つまり市場価格の6割程度で評価されていることになる。しかし、マンションは乖離率が平均2.34倍と高く、4割程度でしか評価されていない。さらに、42%ものマンションが2.5倍以上の乖離率となっている。

上図の通り、その差は歴然だ。

この「一戸建ての6割」という水準にマンションの乖離率を合わせること、これが今回の改正の骨子といえるだろう。

それでは、実際の評価改正はどのような中身になっているのか。次ページでは、自身の物件でも計算できるその具体的な中身と、評価改正が決まった背景を解説する。

さらには、いまからできる対策として、年内の「マンション駆け込み贈与」がお得になり得る理由について説明しよう。

Photo:PIXTA

Photo:PIXTA