準備する

”準備する”お金とは、結婚費用、住宅購入資金、教育費、セカンドライフ資金といった使う時期が決まっているお金です。主に満期のある生命保険や預貯金等が候補になります。

どんなお金を準備しておくと安心なんだろう?

目的や金額をはっきりさせて、計画的に準備していきましょう。

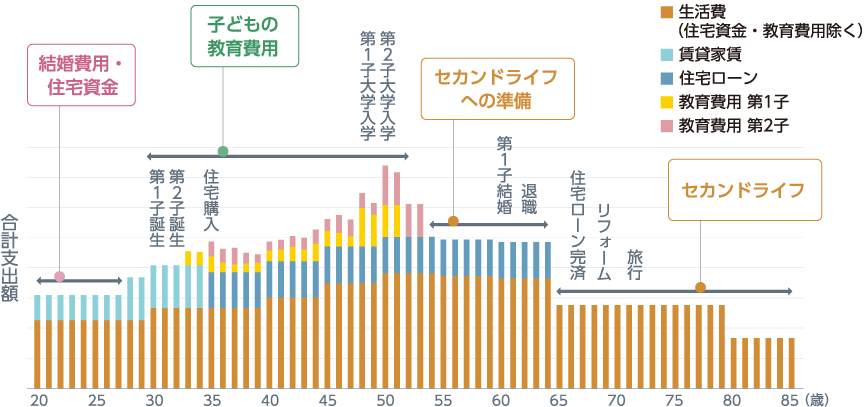

生涯の支出イメージ

年代、ライフイベントによって準備が必要な金額は変化していきます。

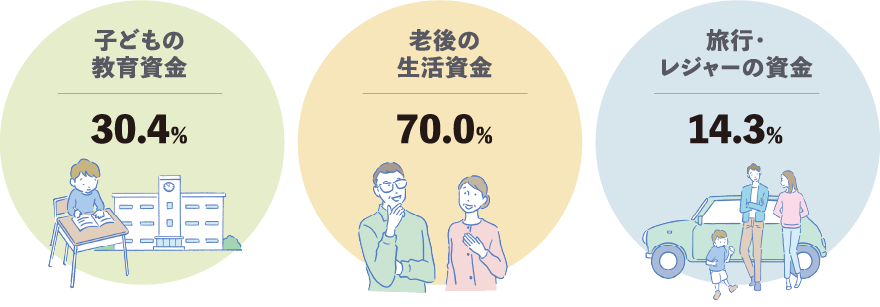

金融資金の保有目的

子どもの教育費用やセカンドライフのために準備しておく方が多いようです。

その他の保有目的

病気や不時の災害への備え:60.9%/

特に目的はないが、金融資産を保有していれば安心:18.6%/耐久消費財の購入資金:18.4%

出典はこちら

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2020年)」を基に日本郵便が作成

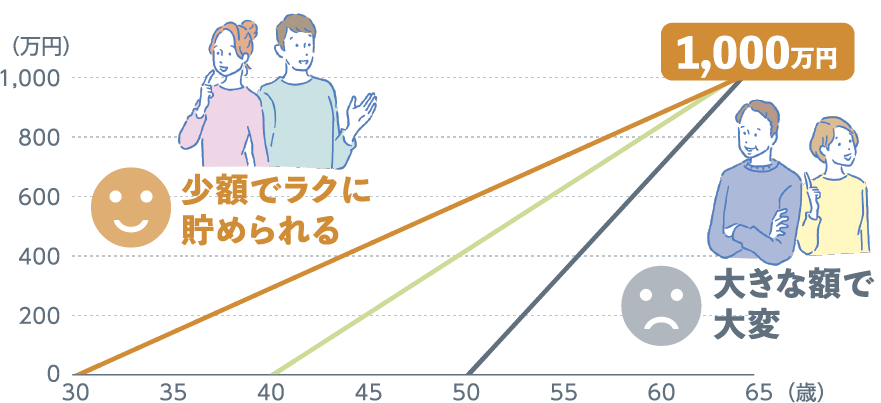

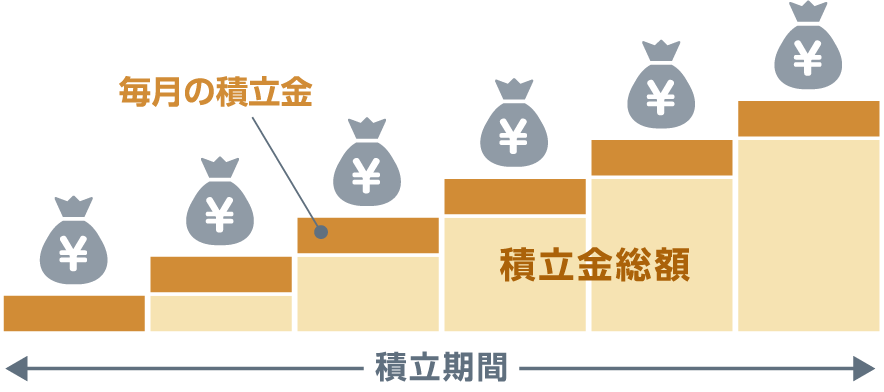

いつから準備すればよいのかな?

早いうちからコツコツ積み立てると目標額を達成しやすくなります。

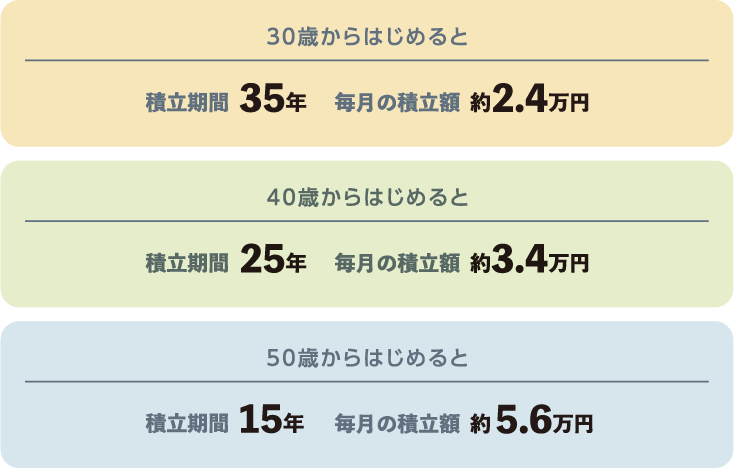

例えば”65歳で1,000万円”を目指す場合

達成までの期間が長いほど、毎月の積立額は少なくなります。

積み立てのイメージ

「準備するお金」を持つには、安全性や流動性が高い、積立商品を活用すると便利です。

目的や金額をはっきりさせて、計画的に準備していきましょう。

「準備する」ための主な商品

国債

利子がつき、満期を迎えれば元本が戻ってきます。

国債

養老保険

満期時または亡くなったときにまとまったお金が受け取れます。

学資保険

子どもの教育費を準備して必要な時期に受け取れます。

長寿支援保険

解約返戻金を低く設定することで年金額を多くした年金保険です。

- 国債は償還日前に売却されると、債券市場の状況等によっては元本を割り込む場合があります。

- 保険商品は、預貯金とは異なり、元本保証はありません。

留意事項

国債購入にあたっての留意事項に関する詳細はこちら

目的から探す

詳しい内容は、お近くの郵便局へ