てこの原理。てこを使えば軽い錘で重い荷物を動かせるように、レバレッジを使えば少ない自己資本で大きな資本を動かせる。

てこの原理。てこを使えば軽い錘で重い荷物を動かせるように、レバレッジを使えば少ない自己資本で大きな資本を動かせる。

レバレッジ(英語: leverage)とは、経済活動において、他人資本を使うことで自己資本に対する利益率を高めること、または、その高まる倍率。

原義は「てこ(レバー、lever)の作用」。レヴァレッジ、リバレッジなどカナ表記はいくつかある。レバレッジ効果、レバレッジ率などとも。ギアリング(gearing、歯車によるトルク増大)と呼ぶこともあるが趣旨は同じである。力が加えた方向から作用する方向に一方的に増幅される、てこや歯車に例えられるが、後述の通り商取引の用語では損失も増幅される。

自己資本をもって経済活動をする際に利益率を高めたい(正確には変動性:ボラティリティを高めたい)場合、他人資本を用いることで可能となる。

総資産 = 自己資本 + 他人資本

レバレッジ倍率 = 総資産 ÷ 自己資本

- 例1)事業会社が100円の自己資本を持っている場合、総資産は100円である。総資産100円から100円の売り上げと10円の利益がもたらされることが期待できる場合、100円の自己資本に対して利益率は10%となる。ここで市場が非常に有望(拡張性がある)と想定した場合、400円の他人資本(借り入れ)を導入し、総資産を500円にしたとする。その場合、総資産500円からは500円の売り上げと、50円の利益(営業利益)がもたらされる。400円の借り入れに対する利払いが、5%の20円だとすると、利益(経常利益)は30円となる。これで、自己資本に対する利益率は30%となる。

- 例2)100円の自己資本で100円の土地を買い、それを担保に80円借り80円の土地を買い、それを担保に60円借り60円の土地を買い、それを担保に40円借り40円の土地を買い、それを担保に20円借り20円の土地を買う場合。自己資本100円で300円の不動産を所有することができる(レバレッジ3倍)。この場合、金利を考慮しなければ不動産価格が平均10%上昇すれば自己資本は130円になる。

一方で、レバレッジ効果は変動性を高めているため、自己資本に対する損失の割合も大きくなる。すなわち、総資本を利用した事業の利益率が他人資本の調達コストを下回るときは、むしろレバレッジ効果により、利益率の減少または損失の拡大を招来することとなる。

このようにして、他人資本を導入することで同額の自己資本でも、より高い利益率が上げられることをレバレッジ効果と呼ぶ。同様に、他人資本を既に利用している企業も、その他人資本の利用割合を高め自己資本比率を低下させることで、レバレッジ効果を利用することができる。

なお、レバレッジ倍率は債務超過により自己資本が0以下の時は定義できない。

逆のレバレッジ効果[編集]

また、逆に自己資本のうち投資する割合を低くすることで、自己資本に対する利益変動性を低下させ、安全性を高めることも可能である。

レバレッジ効果の例[編集]

- 装置産業の借り入れ

- 不動産を担保とした不動産投資

- 金融における信用取引

市場が長期的に安定的な成長が期待できる場合、事業会社は自社の資産(自己資本)を担保に借入れを行い、営業部門の強化や製造設備の増強などを行う。このさい長期的な期待収益率が市場利子率よりも十分に高ければ他人資本の導入による正のレバレッジ効果が期待できる。一方で市場の成長が非常に不確実で、短期的な変動幅が大きいことが予想できる場合、高レバレッジ経営は自己資本に不可測な損失をもたらす可能性がある。

金融取引においては、20世紀初頭頃から意識的にレバレッジ効果を働かせるようになった。ブローカーズローンと呼ばれた取引では、購入する株式を担保に資金を借りて株式を購入できるため、自己資本以上の投資を行うことが可能であった。現代でも、レバレッジ型投資信託・レバレッジ型上場投資信託・信用取引・各種デリバティブ取引(先物取引・オプション取引・FX・CFDなど)などで他人資本を導入してレバレッジ効果を働かせた投資が可能である。

逆に、ボラティリティを減らしたい、実質的にレバレッジを下げたい場合は、普通預金や日米などの国債を保有し、比率を高めることで、ボラティリティが下がる。

現物不動産投資においては、銀行から借り入れをすることでレバレッジをかけた投資が可能である。不動産投資信託も一般的な金融商品と同じくレバレッジをかけられる。

レバレッジ倍率を固定にすると生じる現象[編集]

レバレッジ型投資信託やレバレッジ型ETFなどは、レバレッジ倍率を固定にするため、ほとんどの金融商品は毎日(違う周期の場合もあり)、レバレッジ倍率が固定になるように調整(リバランス)を図る。その際、レバレッジ倍率が1倍より大きいと、金融商品の価格が変動し、元に戻っても、資産が減少してしまう。この事は日本のレバレッジ型投資信託やレバレッジ型ETFの留意点に「原指標が上昇・下落を相互に繰り返す場合、上記の複利効果によりレバレッジ型指標は逓減していくという特性があり、このような場合、投資者は利益を得にくくなりますので留意が必要です」などの文言で必ず記載されている。

例えば、3日間の価格推移が5円→4円→5円だとして、5円→4円は20%下落に対して、4円→5円は25%上昇のため、元に戻るにはより大きく上昇しないといけないことに原因がある。レバレッジ2倍で、資産50,000円でスタートしたとする。

- 1日目:株100,000円、証拠金50,000円。

- 2日目:株80,000円。レバレッジ2倍にするために、株を売却し、株60,000円、証拠金30,000円。

- 3日目:株75,000円。この株を売却して資産を確定させると、証拠金45,000円となり、資産が10%減少している。

逆に、レバレッジ倍率が1倍未満の場合は、同じ価格に戻った場合でも、資産が増えるという現象が発生する。3日間の価格推移が5円→4円→5円だとして、レバレッジ0.5倍で、資産50,000円でスタートしたとする。

- 1日目:株25,000円、現金25,000円。合計50,000円。

- 2日目:株20,000円、現金25,000円。レバレッジ0.5倍にするために、株を購入し、株22,500円、現金22,500円。合計45,000円。

- 3日目:株28,125円、現金22,500円。合計53,125円となり、当初の50,000円から資産が6.25%増えている。

ここでは現金としたが、預金や国債などであれば、金利が付くためマイナス金利でなければ更に資産が増える。

これらは数学的な現象のため、レバレッジ倍率を固定にした場合、全ての金融商品や不動産投資などで発生する。

日本企業のレバレッジ効果[編集]

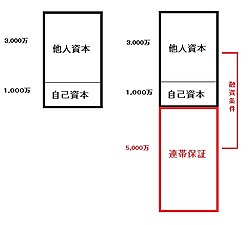

自己資本のみを担保に他人資本を導入すればレバレッジは4倍であっても(左)、連帯保証することで実質レバレッジは1.5倍となる(右)

自己資本のみを担保に他人資本を導入すればレバレッジは4倍であっても(左)、連帯保証することで実質レバレッジは1.5倍となる(右)

日本企業は高度経済成長期に借り入れを大幅に増やしたため、伝統的に他の先進国よりレバレッジ効果が高いとされてきた。しかし日本の場合はとくに伝統的(家業的)な中小企業に対する法人融資では、経営者(オーナー)個人による連帯保証が発達しており、個人オーナーの土地家屋を担保にした法人融資という点では本来の意味でのレバレッジ効果は限定的なものである。

また、1970年代後半以降、優良製造業が債務の返済に転じ、1990年代末には有利子負債返済の大ブームとなった。このため、一部企業は多額の現金を抱え、むしろ逆のレバレッジ効果が働いている。

一般に欧米企業は自己資本比率が高く、日本の企業は自己資本比率が低い。一般にアメリカ系の企業は自己資本比率が高いとされるが、上場企業と非上場企業によってその性向はことなり、中小企業は金融機関からの借入れ比率がやや高くなる。欧州では伝統的に社債市場が発達しているため、米国系企業より自己資本比率が低い。米国系企業が欧州に子会社を設立するさいも、米国本社から直接資本投下をおこなうより現地で社債を発行して資本調達を行う傾向にある。

日本企業については1990年のバブル崩壊以降、自己資本を積み増す傾向にあるが、これについても業種業態や個別企業によりまちまちというほかない状況である。たとえばかつては無借金経営と持て囃されたこともあるトヨタ自動車なども、本社単体では金融機関からの借入れがないものの連結会計では多額の有利子負債があり、連結自己資本比率は30%台となる。これは顧客向けオートローンなど金融事業会社を子会社(トヨタファイナンス)に持つほか、買収などにより連結化した新しい子会社に有利子負債が存在していることによる。オートローン事業については、顧客債権を証券化して他の金融機関に引き受けさせている場合(保証契約:デフォルトスワップ)、貸倒リスクは保証料として損益処理できており、この場合どこまでを正味の他人資本(レバレッジ)と評価できるか会計資料だけで判断するのはにわかに困難になる。

文献情報[編集]